|

建筑劳务公司注册条件华企会计 华企会计小编来为您分析大数据:2018年商标注册市场有哪些变化 2018年上半年,我国 商标注册 申请量为358.6万件;完成商标审查306.5万件。截至2018年6月底,我国商标累计申请量3142.8万件,累计注册量1939.5万件,有效 注册商标 量1680.7万件。从以上这些数据中就已经看出,现在我国的各企业单位以及个人对商标的重视程度。 华企会计 小编来为您分析一下大数据:2018年商标注册市场有哪些变化 2018年上半年,我国 商标注册 申请量为358.6万件;完成商标审查306.5万件。截至2018年6月底,我国商标累计申请量3142.8万件,累计注册量1939.5万件,有效 注册商标 量1680.7万件。从以上这些数据中就已经看出,现在我国的各企业单位以及个人对商标的重视程度。 华企会计 小编来为您分析一下大数据:2018年商标注册市场有哪些变化 2018年商标注册市场有哪些新变化? 商标法》第三十二条规定:“申请 商标注册 不得损害他人现有的在先权利……”此条规定的在先权利是指在系争 商标申请 注册日之前已经取得的, 除商标权以外的其他权利,包括字号权、著作权、外观设计专利权、姓名权、肖像权以及应予保护的其他合法在先权益其中,以在先著作权对抗已 注册商标 是商标侵权案件中较为常见的情形。

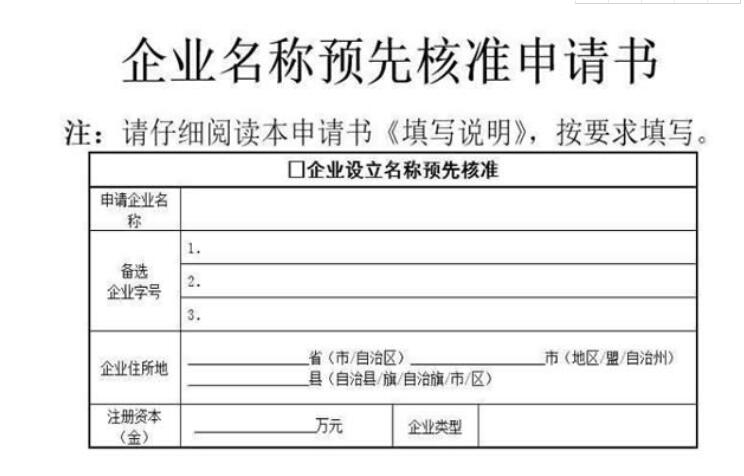

公司的住所是公司主要办事机构所在地,公司住所只能有一个。公司在 注册地址 之外的其他场所进行经营活动的,应相应办理注册登记手续,否则存在被予以取缔、没收违法所得、甚至被处以罚款的风险,公司登记事项发生变更但未能及时办理变更手续的,责令限期登记;逾期仍不登记的,可能被处以1万元以上10万元以下的罚款。 3、租赁登记 租用商品房作为住所地,应要求业主向房地产管理部门办理租赁备案登记,否则可能会被主管部门责令期限改正;逾期不改正的,处以一千元以上一万元以下罚款的行政处罚。 这是商标局鉴于注册商标已经失效的事实做出的注销行为,不需要任何人的申请,该注册商标专用权的效力自有效期满次日起终止商标注册人申请注销其注册商标或者注销其商标在部分指定商品上的注册的,应当向商标局提交申请书,并交回原《商标注册证》。

但是,也有学者反对取消住房公积金。在徐迅看来,一个制度存在肯定有它的理由,不可能随意地废除,要调查研究以后才能决定是否取消,因为这涉及到每个人的住房保障。“普通公务员从工资里每个月扣了这么多年,单位也补贴这么多年,虽然数额不是很大,但是毕竟是每个人的辛苦钱血汗钱,如果取消了,这笔钱怎么办?如何补偿?住房公积金涉及到民生和百姓根本利益,不能太轻率。” 试想一下,相同价格,相同条件下,大家一般都会选择资质齐全的公司作为合作商还是什么都没有的个人呢?那么我们可以理解为公司设立一定程度上对企业信誉度和创业者诚信度有相当的提升作用 3、便于建立公司品牌,注册公司不仅具备了申请国内商标的资格,公司对品牌塑造是相互的。

建筑劳务公司注册条件 最近出现的崔永元爆料的“阴阳合同”,演员避税的种种花样,让外界看足了戏。那么,目前行业的明星又是如何避税? 如今在行业内,作品产出多、规模较大的影视公司一般都会选择与明星工作室或者明星的经纪公司签约,付给片酬。行业代表公司华策影视(300133,SZ)出产过《三生三世十里桃花》、《孤芳不自赏》等多部流量高的头部剧。 华策影视相关负责人在接受记者采访时表示:“我们基本不和明星个人签约,基本上都是跟明星所属的经纪公司以及明星工作室签约。我们跟经纪公司签和明星工作室签,我们该交的税是国家规定的企业该交的税,并按照国家税务部门相关规定依法纳税,从长期看,依法对行业乱象和违规行为进行整顿,有利于为守法经营的企业营造更为公平的竞争环境,为行业的长期健康发展奠定更坚实的基础。” 正确的申报方式是将当期免税收入,填入申报表第12栏“其他免税销售额” 2、不用缴纳税款就可以做零申报吗?

不可以。

建筑劳务公司注册条件 “建议将个人所得税起征点提高。”7月2日上午,在上海工作月薪1万左右的小王写好上述建议后,提交到中国人大网的个人所得税法修正案草案(下称“个税草案”)征求意见专栏。个税草案征求4天后,社会各界提出的意见数已经突破3万条。 个税草案确定的5000元/月(6万元/年)的综合所得减除费用标准(即起征点),成为社会各界关注的焦点,而像小王一样认为标准偏低的不在少数,但也有部分专家认为综合考虑税率、专项附加扣除带来的减税后,这一标准适中甚至偏高。 起征点标准正在博弈 当官方建议的5000元/月起征点刚一公布,提高起征点的呼声似乎越来越多。 (四)企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出政策依据

1、《中华人民共和国 企业所得税 法》(中华人民共和国主席令第六十四号)第九条

2、财税〔2018〕15号《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》 新政三:广告费、业务宣传费扣除政策延续

自2016年1月1日起至2020年12月31日止,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

|