|

注册公司的钱怎么拿出来 一、注册需要提前准备的相关资料 1、公司法定代表人签署的《公司设立登记申请书》; 近日,“个人税收递延型商业养老保险试点政策”引起社会广泛关注那么,这个政策的出台背景是什么?政策适用范围有哪些?国家税务总局所得税司副司长叶霖儿日前结合财税〔2018〕22号文件,对个人税收递延型商业养老保险试点政策作了解读。

华企会计 华企会计小编通过案例解释:经营中应当如何处理增值税与企业所得税的差异 谈到账务处理中的差异,我们大多数财务人员马上就会想到税会差异,但是在实务中,除了税会差异外,还有税税差异,处理不当,就会引起税务风险。税税差异,就是各税种因各自的立法目的,对特定业务的计税依据和规则存在的不同。下面 华企会计 小编通过案例来解释一下: 经营中应当如何处理增值税与 企业所得税 的差异 。 谈到账务处理中的差异,我们大多数财务人员马上就会想到税会差异,但是在实务中,除了税会差异外,还有税税差异,处理不当,就会引起税务风险。税税差异,就是各税种因各自的立法目的,对特定业务的计税依据和规则存在的不同。下面 华企会计 小编通过案例来解释一下: 经营中应当如何处理增值税与 企业所得税 的差异 。 经营性租赁业务的处理 以及如何利用商标的附属价值为所有者解决问题首先要谈到大家挖掘附属价值最高的一种方式——商标权质押。

2015年2月的一天,巴音郭楞蒙古自治州国税局稽查局收到一封来自轮台县国税局的函件。函文写明,主要经营液化石油气销售业务的轮台县新海鑫商贸有限公司(以下简称新海鑫),近几年销售量及开票量激增,但其多数受票单位在生产经营过程中并不需要耗用石油液化气,令人怀疑。 接到这条线索后,巴音郭楞蒙古自治州国税局稽查局领导高度重视,迅速抽调人手组成检查组。 检查组从征管系统中调取新海鑫的登记申报信息,了解到该企业成立于2008年8月,主要经营液化石油气销售,法定代表人为于某,财务负责人为刘某。该企业在2008年~2014年间,销售额以成倍的速度递增,2008年实现销售额499万元,到2014年已增至2179万元。测算分析相关指标,显示与这种增速并不匹配。 margin:0 45px 15px; color:#888; line-

华企会计 华企会计小编讲讲:一个商标应该怎么选择类别 随着商标知识的普及,让很多人都进一步的认识到了保护知识产权的重要性,纷纷开始及时的对企业品牌 注册商标但这其中会有许多初次注册商标的朋友,在听到要选择 商标注册 类别时,或许就很感到很困惑,商标类别该怎么分?怎么布局才算合理?下面 华企会计 小编就来给大家讲讲 一个商标应该怎么选择类别 的吧,希望可以帮到您。

注册公司的钱怎么拿出来 当然,其实只要公司不存在严重的问题,不想注销的话都可以转让,因为这种处理的方式会更省时间,处理起来也简单得多。x} 下面 华企会计 小编就给大家讲讲 小规模纳税人 代理记账 服务流程 ,欢迎大家来阅读 (1)协议签署。

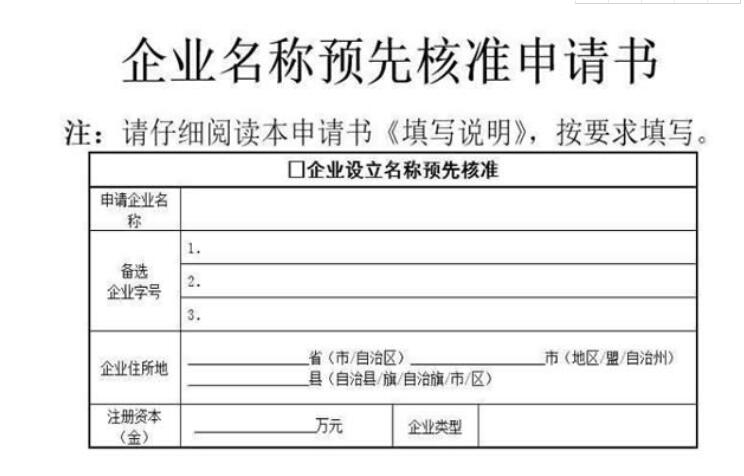

注册公司的钱怎么拿出来 在一些人们熟知的大型公司里面, 公司名称 就带来了大量的优势。这些 公司名称通俗易懂,但是又不是随便起的, 华企会计 小编帮您揭示其中所包含的玄妙。他山之石可以攻玉,或许会对正在苦思冥想创业名称的你有所帮助。 剧作家莎士比亚的《罗密欧与朱丽叶》中有一句很经典的台词:“名字有什么关系呢?”——接下来还有句更诗意的“玫瑰不叫玫瑰,依然芳香依旧。”——意思是,从本质上讲,名字并不重要。它只是用来标明人或物的属性,告诉人们它是什么,显示它们在世人眼中的形象。然而很多跨国企业或者已经做大的公司来讲,这句话并不适合。 索尼公司名称的由来:Sony(索尼) 《资产损失税前扣除及纳税调整明细表》(A105090)

1.行次保留了原《资产损失税前扣除及纳税调整明细表》(A105090)的填报项目,将“二、专项申报资产损失”项目的相关行次调整为按大类填报,取消原填报明细项目的要求。

|