|

米东代理记账公司 3、投入增资资金(或聘请评估公司进行实物/无形资产评估) 4、聘请会计师事务所出具验资报告 5、办理工商、税务等系列变更登记 一、确定注册什么行业

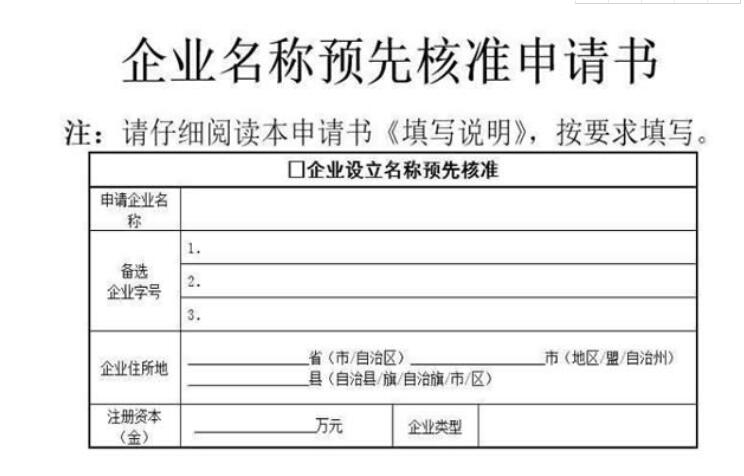

首先你得确定要从事什么行业,你要申请的 公司名称 行业特点决定了你执照经营范围的主营项目 比如广告公司,主营是设计、制作、代理、发布广告。

3.广播电视节目制作经营机构章程; 4.办公场地证明; 5.主要人员材料: 多数情况下,该环节实际支出一般为500-800元 综上, 北京 注册公司 代理认为,有关于“注册一个小公司需要多少钱”这一问题,其实际花费可大可小,具体还需根据创业者注册公司的现实情况来决定。

华企会计 开发票时如何判断纳税义务的发生时点 按照《财政部、税务总局关于调整增值税税率的通知》(财税〔2018〕32号)规定,5月1日起,增值税税率从17%、11%调整为16%、10%。国家税务总局在解读此文生效时间节点时强调:所谓从5月1日起,指的是纳税义务发生时间。凡是纳税义务发生时间在5月1日之前的,一律适用原来17%、11%的税率纳税,按照原税率开具发票;凡是纳税义务发生时间在5月1日之后的,则适用调整后的16%、10%的税率纳税,按照新税率开具发票。因此,5月1日后确定开具发票是适用原税率还是新税率,关键在于判断开票方的纳税义务发生时间,实务中,如何确定以下三种销售方式的纳税义务发生时点?按照《财政部、税务总局关于调整增值税税率的通知》(财税〔2018〕32号)规定,5月1日起,增值税税率从17%、11%调整为16%、10%。国家税务总局在解读此文生效时间节点时强调:所谓从5月1日起,指的是纳税义务发生时间。凡是纳税义务发生时间在5月1日之前的,一律适用原来17%、11%的税率纳税,按照原税率开具发票;凡是纳税义务发生时间在5月1日之后的,则适用调整后的16%、10%的税率纳税,按照新税率开具发票。因此,5月1日后确定开具发票是适用原税率还是新税率,关键在于判断开票方的纳税义务发生时间,实务中,如何确定以下三种销售方式的纳税义务发生时点? 一、采取预收款的销售方式 企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税 被投资企业对投资方的分配支付额,如果超过被投资企业的累计未分配利润和累计盈余公积金而低于投资方的投资成本的,视为投资回收,应冲减投资成本;超过投资成本的部分,视为投资方企业的股权转让所得,应并入企业的应纳税所得,依法缴纳企业所得税。

米东代理记账公司 含有图形要素的商标被设计出后,小编建议大家为图形商标登记版权。因为图形商标的商标权和版权可能会发生冲突,我们需要通过《作品登记证书》来证明自己依法享有对该图形的版权,从而更好的保护我们的商标权不受侵犯。 3、谨慎选择商标的颜色 但里面也有较为特殊的具体避税环节:

雷蒙德与波多黎各之间存在“产品-资金”的转移环节(从图中可以看到):

微软将美国市场版权出售给自己位于波多黎各的一家子公司,公司制作了总部雷蒙德开发软件的副本,并将其卖给美国分销商,将赚取的63亿美元差价再次转回波多黎各百慕大群岛与新加坡之间存在“知识产权-资金”的转移环节(从图中可以看到):

新加坡也成为了微软最青睐的亚洲避税中转地。

米东代理记账公司 4、共有的房产还应提交其他共有人同意出租的文件; 5、转租的还应提交转租人与原出租人签订的房屋租赁合同,如该合同中没有原出租人同意转租的约定条款,应提交原出租人同意转租的书面证明; 6、委托代办的还应提交授权委托书及身份证明; 关于重大过失的判断标准,有学者认为,明显欠缺普通人之注意、稍加思考即可避免的,即为重大过失判断受让人的善意,可以参考以下事实综合判断:1.交易价格明显低于市场价格且无正当理由;2.让与人身份可疑或交易时行踪可疑;3.受让人与让与人存在亲密关系。

|