|

上海代理注册外资公司注册 13、税局要求企业开票软件必须升级的,企业没有进行升级,也会成为风险纳税人。 14、通过申报表规避税务机关审核比对,进行虚假申报的。 15、企业法人、财务、办税人为同一人。 2、同时按转让专利收入扣除相关税收、费用后,按“特许权使用费所得”税目缴纳20%个人所得税 收入扣除缴纳的相关税金(营业税、城建税、教育费附加)后,区别不同收入分别处理:

(1)不到4000元的,扣除费用800元:

应纳税所得=收入-800元

(2)收入超过4000元的,扣除20%的费用:

应纳税所得=收入*(1-20%)

(3)应纳税款=应纳税所得*20% 二、专利转让个人所得税的计税方法是什么

纳税人每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

华企会计 华企会计小编讲讲:什么是共有商标 最近有一些老板想要咨询共有商标的一些事情,正好今天呢 华企会计 小编给大家讲讲 什么是共有商标 吧,希望对您有所帮助。 公司是品牌坚实的主体,信誉良好、实力强大的公司,往往可以打造优秀品牌,这个是每个企业喜于乐见的,也是每个客户对品牌认知信心的保证 13、开具发票的需要,商业往来中,开具发票是不可避免的一环,以往你可能因为做点小生意,都不需要发票,也不需要开发票给客户,那么你就只能在这有限的圈子里流动,显然不符合你发展的需要。

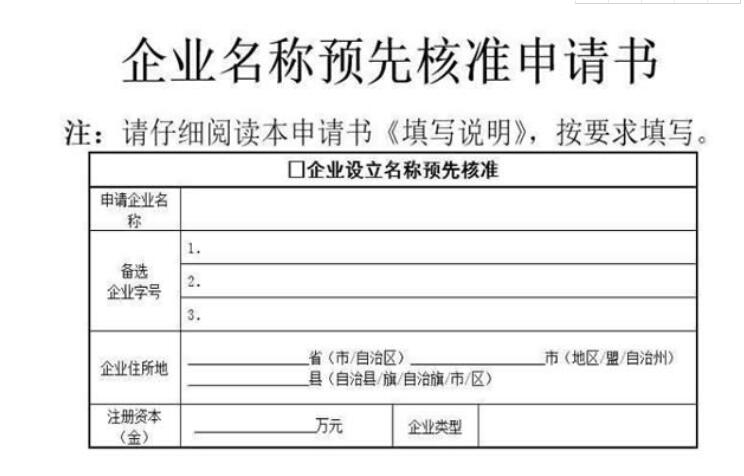

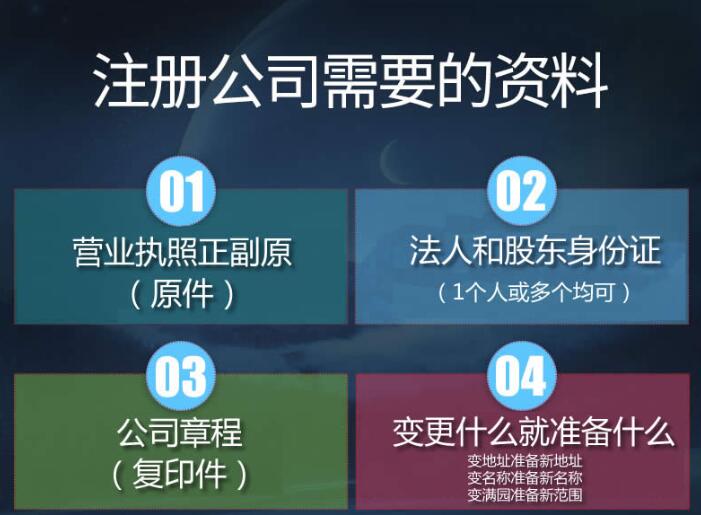

12、法定代表人任职证明及简历表;13、新股东资格证明(自然人股东提交身份证复印件并出示原件,法人股东应提交加盖公章的企业法人营业执照副本、事业单位法人证书、社会团体法人证书的复印件并出示原件);14、新股东是股份制或联营企业的须提交同意对外投资的股东会决议(是自然人股东的全体股东签字,是法人股东的盖法人单位公章); 三、经营范围填写不在意,随意抄写同行

经营范围可以参考同行,但是绝对不能全部照抄因为虽然是同行业,公司营业的侧重点不可能完全一模一样 经营范围分为一般经营项目和许可经营项目。

上海代理注册外资公司注册 (一)内资企业转让股权涉及的税种 公司将股权转让给某公司,该股权转让所得,将涉及到 企业所得税 、营业税、契税、印花税等相关问题: 1、企业所得税 需要全体股东签字

4、公司签订的租赁合同需要办理备案

5、银行签章的询证函一式三份。

上海代理注册外资公司注册 实践中,很多假冒商品的造假技术相对高明,使得被控侵权产品与正品高度近似,原告也无法仅从肉眼可观察到的上述外观信息将二者的差异陈述清楚。这种情况下,法官一般会要求原告提供能够辨别真伪的鉴定书等专业意见加以证明。目前,商标侵权案件中涉及的鉴定报告一般都是由原告方出具的。对此,被告往往会对鉴定结论的真实性提出异议,主要理由就是鉴定报告是原告单方出具的,缺乏公正性。但华企会计小编认为基于假冒商品的特殊性,在没有相反证据的情况下,根据原告的鉴定报告作为认定的依据具有合理性。一是由于目前国内并无专门的能够鉴定商品真伪的第三方机构。这主要是因为市场上的商品成千上万,外观千差万别,且国家并未建立一套统一标准的防伪体系。二是很多产品的外观特异性、防伪标识只有原告才清楚。特别是一些价值较高的商品如高端酒类产品、奢侈品等,生产商在产品上所附的防伪标识往往具有特殊性和秘密性。而且为了加强防伪,商标权人的相关技术还会不断变化,这些信息也只有权利人才能掌握。第三方鉴定机构根本无法掌握这些特定信息,自然无法鉴定。故商标权人出具的鉴定报告具有较高的证明价值。三是参照工商管理部门的处理办法。国家工商总局《关于假冒注册商标商品及标识鉴定有关问题的批复》(商标案字〔2005〕第172号)中提出“在查处商标违法行为过程中,工商行政管理机关可以委托商标注册人对涉嫌假冒注册商标商品及商标标识进行鉴定,出具书面鉴定意见,并承担相应的法律责任。被鉴定者无相反证据推翻该鉴定结论的,工商行政管理机关将该鉴定结论作为证据予以采纳”。按照上述规定,目前工商行政管理部门在查处假冒商标案件中对真伪品的认定也主要是根据商标权利人提交的鉴定报告。 三、根据销售商是否有合法来源进行反推 实践中,销售商除了抗辩所销售的商品是正品不构成侵权外,往往也会同时抗辩被控侵权产品是从合法渠道购进,具有合法来源。华企会计小编认为有些情况下,根据对被控侵权产品来源渠道的审核即可认定是否属于假冒商品,无需再对被控侵权商品与正品进行比对或由原告出具鉴定结论。对此,可以区分以下不同情况:一是如果销售商无法提交任何与上一手提供者进行交易的合同资料或者进货凭证、货品清单等证据,特别是在被控侵权产品数量较大情况下,可以认为销售商就其商品来源没有保留任何凭证也未能指明提供者身份是明显与常理不符,主观上存在刻意隐瞒的可能性,那么可以推定其所销售的产品应为假冒商品。当然,如果是一些单价不高、市场流通环节多、交易手续简便、销售商销售数量较少的商品则不能因为没有来源凭证而武断认定就是假冒商品。如阿迪达斯公司诉某网店销售假冒“阿迪达斯”商标鞋子案件中,由于销售商拒不说明商品来源,法院直接认定该被控侵权产品为假冒商品。二是很多商标权利人作为生产厂家为了加强内外部的经营管理,都建立了一整套标准的货品批发流通及销售的模式。如通过授权代理商、开设专卖店、加盟店的方式对外批发销售商品。如果销售被控侵权产品的销售商不是从这些正规的代理商处购入产品,则其产品的真实性就可能存在问题。三是从特殊商品是否符合流通管理规定上进行判断。因为有些特殊产品,在流通环节上有专门的管理规定。如商务部制定的针对酒类产品的《酒类流通管理办法》,国家食品药品监督管理局制定的针对药品的《药品流通监督管理办法》等。按照《酒类流通管理办法》的规定,酒类流通实行经营者备案登记制度和溯源制度,酒类经营者应具备酒类流通备案登记表或者酒类流通许可证书,酒类经营者(供货方)在批发酒类商品时应填制酒类流通附随单,详细记录酒类商品流通信息,该附随单附随于酒类流通的全过程,单随货走,单货相符,实现酒类商品自出厂到销售终端全过程流通信息的可追溯性。按照上述规定,即使销售商能够提供商品来源的一些初步凭证,但如果其流通环节明显不符合相关行政管理规定的,亦可推定销售商在主观上明知所购入的商品可能为假冒商品。 经审理查明:一审法院查明的事实属实,依法予以确认 本院认为:

根据商标法第四十九条第二款的规定,注册商标没有正当理由连续三年不使用的,任何单位或者个人可以向商标局申请撤销该注册商标。

|