|

特克斯企业节税方案(4)职工发生与企业无关的伤亡事故,企业给予的各类慰问补助费用应在职工福利费中列支。企业应取得伤亡职工的伤亡证明、调解或判决资料、支付凭证等相关资料,作为企业职工因公伤亡而发生的补偿金相关证据。 9、企业发放给员工个人的通讯补贴、车改补贴、交通补贴、误餐补贴、住房补贴,是否可作为工资薪金支出在企业所得税税前扣除?答:对于企业发放给员工人人有份的、按月随工资发放的通讯补贴、车改补贴、交通补贴、误餐补贴、住房补贴等,根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号公告)第一点的规定,列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。 商标作为无形资产,它是有价值的,尽管它没有那些著名商标或者驰名商标值钱,但是他的价值也是超乎你的想象的,所以对于这些商标千万不要轻易放弃,小编在这里提醒您,在公司还没注销前,是需要先将企业名下的商标做转让的,这样商标可以买个好价钱,既避免了商标的闲置浪费,也能收回一定的成本 若公司在注销登记前未处置其 注册商标 ,该公司注销后,只要相关注册商标仍在有效期内,就仍然是一项合法财产,该公司的权利义务承继者可继受取得相关注册商标权。

拟定企业的名称(字号),字号要2个中文字以上(包含2个字),新规定相同行业字号有两个字像就不可以注册,因此要先拟定三到五个字号,以备选用。选定字号在工商局检索如果没有重名就会核发一张“企业名称预先核准通知书”。 二、租办公室 个案不同,裁判的结果也会随之发生不同的变化,这需要根据案件情况与具体行为,进行相应的法律关系分析与判断,方可评价其是否构成不正当竞争或商标侵权margin:0 45px 15px; color:#888; line-

华企会计 华企会计小编讲讲:公司注销后商标该怎么处理 可能大部分老板都以为 公司注销 了,对应商标应该还可以继续使用,或者注销公司时事务繁琐,出现知识产权遗忘处置的情况。

从某种意义上讲,驰名商标是可以不同程度的受到跨类别保护的,但并不意味着驰名商标可以无条件的受到全类保护。复制、模仿或者翻译他人商标的行为必须“容易导致混淆”或者“误导公众”才会被禁止注册。 申请商标全类注册就不同了,一旦商标成功注册,就能在45类商品或服务分类中获得更为全面的保护。 (四)为企业未来推出的商品或服务提前注册商标 商品的销售仅仅产生商品所有权的转移,商标权人仍然享有对商标的专用权,具体表现为商标权人有权禁止他人在商品的再次销售过程中改变商品的基本成分、部件、形态及商标我国1994年的枫叶诉鳄鱼案首次引发了学术界对于销售后行为的关注。

特克斯企业节税方案 ●分类补正说商品名称不规范,该怎么补正? 商品名称力求具体、准确、规范,以便明确指定该商标的保护范围。申请人应尽量使用《商标注册用商品和服务分类表》中现有的商品或服务项目名称。如不使用现有名称,则应按照分类原则,使用具体、准确、规范的名称进行填写,要避免使用含混不清、过于宽泛且不足以划分其类别或类似群的商品或服务项目名称。 主要注意的事项有两点: 第一:注意观察商品或者服务项目名称是不是存在问题,主要检查对象包括:是否表述清晰、准确,符合人们的语言习惯和文字使用规则。例如不应使用“不属于别类的”“属于本类的”“上述商品的”等词语,也应避免使用“……,即……”的表达方式。不应泛泛申报“×××的附件”“×××的配件”,而应申报具体的商品名称。 法律、行政法规以及国务院决定对有限责任公司注册资本最低限额另有规定的,应符合相关规定 4、有符合要求的公司章程

股东可以依法自主制定公司章程,章程中应当载明“本章程与法律法规不符的,以法律法规的规定为准”,章程的 经营范围 条款中应当注明“以工商行政管理机关核定的经营范围为准

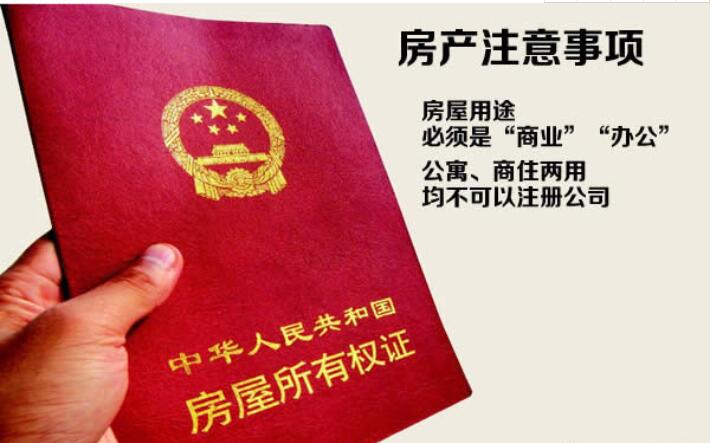

5、有符合要求的公司住所

您所选择的住所应为有房产证的合法建筑,且房产证上记载的用途应与 注册公司 的使用用途一致。

特克斯企业节税方案华企会计 知识产权融资不可不知的风险有哪些? 不管人们愿不愿意承认,资本寒冬已经成为“新常态”,从1997年到2015年,欧美国家“每隔7年就有一次经济危机”的魔咒在中国也应验了。但是,新形势下,知识产权融资日益成为一种新兴的融资趋势,对企业发展的作用正日渐凸显。不管人们愿不愿意承认,资本寒冬已经成为“新常态”,从1997年到2015年,欧美国家“每隔7年就有一次经济危机”的魔咒在中国也应验了。但是,新形势下,知识产权融资日益成为一种新兴的融资趋势,对企业发展的作用正日渐凸显。数据显示,截至2012年底,我国已在28个省市区开展了知识产权质押融资、投融资服务等试点工作。2015年全年通过专利、商标、版权质押共融资达931.72亿元。全国知识产权质押合同登记量已连续8年保持增长。但是,相对于全国局面的繁荣,欠发达地区的知识产权融资工作虽然已坚冰打破,却发展缓慢,融资中的“跨栏”风险和问题亟待解决。 北京市高级人民法院《关于审理商标民事纠纷案件若干问题的解答》第26条与《兰哈姆法》该条规定基本一致 在司法实践中,关于描述性使用抗辩是否成立出现两种论证方式:一种是只认定构成非商标性使用,对于使用后果是否造成混淆则不在考虑的范围之内。

|