|

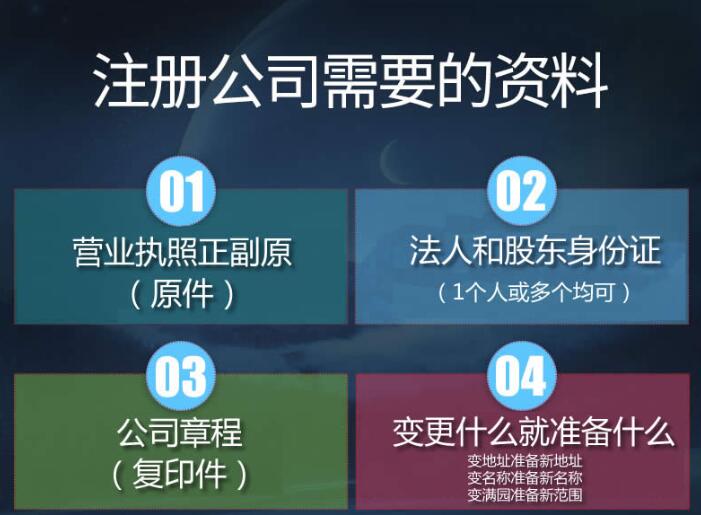

公司注册后要做什么华企会计 商标注册的原则是什么 注册过的商标是注册人依法向国家商标局申请注册,经过审核后允许注册的商标。注册后的商标受法律保护, 商标注册 人享有专用权、使用权。现在很多公司都比较重视商标的注册,商标注册也要遵循商标注册的原则。 发起人应自批准证书签发之日起90日内一次缴足其认缴的公司股份认足股款后,应由中国注册的会计师出具验资报告。

一审法院认为:合法有效凭证是企业税前扣除成本、费用的依据。被告稽查局与原告A餐饮企业均认可成本扣除需要合法有效凭证,但双方对于何谓“合法有效凭证”存在争议,被告稽查局认为是发票,而原告A餐饮企业认为不仅包括发票,也包括其他财务凭证。本案中存在争议的成本支出是用于购买原材料,支付的对象是我国境内的单位或个人,且上述单位或个人生产销售的原材料属于增值税应税范围,因此应当以发票作为唯一合法有效的凭证。于是依法判决驳回原告A餐饮企业的诉讼请求。A餐饮企业不服一审判决提出上诉,主要理由是:其购货业务真实,并已经得到被上诉人的确认,所采购的农副产品是企业实际发生的,与取得收入有关的、合理的支出。被上诉人既然已经核准了上诉人“购货业务真实”及财务手续健全,就已经确认了上诉人的购货及支付行为是与取得收入有关的合理支出,符合“合理支出”的要件,就应当允许扣除,没有理由要求补缴企业所得税。被上诉人所称“合理支出”需要提供发票没有法律依据。被上诉人辩称:上诉人认为购入货物只要“真实发生”即应允许在所得税前扣除,该观点与税收征收管理方面的法律、法规、规章及规范性文件的明确规定不符。法律明确规定,在计算企业成本时所依据的凭证应同时满足真实性、合法性、关联性三个条件,方能准予扣除。只有符合法律规定的合法有效凭据才可以在税前扣除,而本案中合法有效的凭据只能被认定为发票,且应是符合《发票管理办法》第十条规定的发票。 遵守《商标法》相关规定

商标设计除了是否要指定颜色外,更重要的一点是需要遵守《商标法》 二、根据《中华人民共和国商标法》第十条:

(1)同中华人民共和国的国家名称、国旗、国徽、国歌、军旗、军徽、军歌、勋章等相同或者近似的,以及同中央国家机关的名称、标志、所在地特定地点的名称或者标志性建筑物的名称、图形相同的;

(2)同外国的国家名称、国旗、国徽、军旗等相同或者近似的,但经该国政府同意的除外;

(3)同政府间国际组织的名称、旗帜、徽记等相同或者近似的,但经该组织同意或者不易误导公众的除外;

(4)与表明实施控制、予以保证的官方标志、检验印记相同或者近似的,但经授权的除外;

(5)同“红十字”、“红新月”的名称、标志相同或者近似的;

(6)带有民族歧视性的;

(7)带有欺骗性,容易使公众对商品的质量等特点或者产地产生误认的;

(8)有害于社会主义道德风尚或者有其他不良影响的。

2、不知道转让方未实缴时负有在转让股东未实缴范围内向公司债权人承担补充清偿债务的责任。 3、知道或者应该知道转让股东未实缴而受让股权时,与转让人共同向公司承担连带出资责任、向债权人承担连带补充清偿责任。 对公民来说,纳税的多少是衡量创造收入和所得的能力问题,是否能够主动履行纳税义务、主动到税务机关办理纳税申报,则是法律意识、纳税意识、守法意识的体现真正遵纪守法的居民,都应当到税务机关办理纳税申报、履行纳税义务。

公司注册后要做什么2.《建筑工程施工许可证》未注明合同开工日期,但建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。3.未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。四、建筑服务一般纳税人对老项目已选择按简易计税方法缴纳增值税,未满36个月的,能否变更为一般计税方法计税? 答 四、什么情况下会被税务局列为“地址异常”(即“走逃户”)?

税务局认定的地址异常,从某种程度上来说,比工商局要严重!简单地说,“走逃户”就是没按时报税,人家也找不到你了,举几个栗子吧:

张三在县城做个小本买卖,不懂税法,从来没有报过税,由于 工商登记 的时候填的电话已经联系不上张三了,税务机关到登记地址核查却找不到人,那么张三注册的个体户就是“走逃户” 李四注册的是公司,但每个月都零申报,税务机关发现李四的公司有隐瞒收入的情况,管理员打电话给李四,打不通,到注册地址,也找不到,李四的公司就这样也成了“走逃户”。

公司注册后要做什么3.具体的贷款额度金额要同时考虑单笔贷款最高额度、最高可贷款额度、最低首付款、信用等级和抵押物评估价值。二、余额影响贷款:国管公积金、上海、广州、深圳 嘉达建筑公司在收到“预收款”100万元,应在贵阳市工程所在地主管国税机关预缴增值税

应预缴税款=100÷(1+11%)×2%=1.8万

政策解析

根据相关政策及结合以上案例,我们知道,建筑施工企业在收到预收款时便发生了纳税义务,根据适用不同的计税方式在项目所在地主管国税机关预缴税款,向机构所在地主管国税机关按适用税率申报纳税2销售自行开发的房地产项目收到“预收款”

政策依据

根据国家税务总局关于发布《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告(国家税务总局公告2016年第18号)。

|