|

网络经营场所证明可以办营业执照华企会计 华企会计小编讲讲:申请公司注销登记的情形有哪些 公司注销 主要是指当一个公司出现破产,被其他公司进行收购,营业期限已满并不延续或者公司内部解散等情形时,需要终止公司法人资格的活动。那么 申请公司注销登记的情形有哪些 呢,下面 华企会计 小编就来给大家讲讲吧。 公司注销 主要是指当一个公司出现破产,被其他公司进行收购,营业期限已满并不延续或者公司内部解散等情形时,需要终止公司法人资格的活动。那么 申请公司注销登记的情形有哪些 呢,下面 华企会计 小编就来给大家讲讲吧。 padding-top:20px}

华企会计 最新最全发票报销规定 财务人员必备 2018年也有很多发票新规定,政策比较多,很多会计人估计忙得早就忘了,没关系,今天小编给大家汇总了一份,45个发票报销规定,速度学习!

2018年也有很多发票新规定,政策比较多,很多会计人估计忙得早就忘了,没关系,今天小编给大家汇总了一份,45个发票报销规定,速度学习!

企业作为购买方索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码否则,发票将不得作为税收凭证用于办理涉税业务。

第二十八条:“股东应当按期足额缴纳公司章程中规定的各自所认缴的出资额。股东以货币出资的,应当将货币出资足额存入有限责任公司在银行开设的账户;以非货币财产出资的,应当依法办理其财产权的转移手续。股东不按照前款规定缴纳出资的,除应当向公司足额缴纳外,还应当向已按期足额缴纳出资的股东承担违约责任。” 所以,二丫的贸易公司只要在10年内缴齐500万即可。 这就要求 商标申请 人要充分了解我国《商标法》及《商标法实施条例》第十条、第十一条等条款的相关规定,仔细研究商标近似判断标准,所以要找一家专业的代理机构进行查询 2、小心防范隐性规则:一般来说,商标查询是按照商品或服务的类别进行单类别查询,跨类别近似,是指不在同一大类别的商品或服项目,在功能、使用方法和用途、销售渠道等方面均具有极高的类似性,因此互相构成近似商品或服务,如第30大类中的3002“茶饮料”,在功能与使用方法上均与第32大类的3202“不含酒精饮料”类似,故不同类别的二者互为类似商品。

3、商标注册人转让注册商标应当签订转让协议,并向商标局提出申请。4、商标注册人许可他人使用注册商标应签订使用许可合同,并报商标局备案。5、商标注册人有使用注册商标的义务,注册商标自核准之日起连续三年不使用,该商标将可能被依法撤销。 三、注册有限公司详细程序

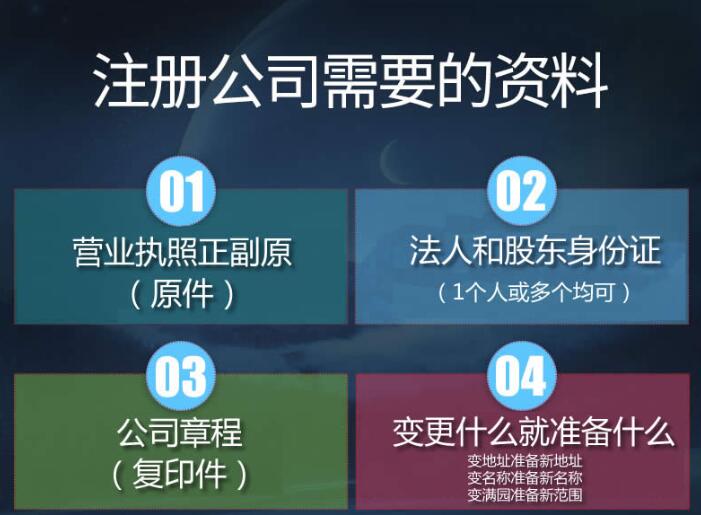

新公司法把注册资金降低了,股份公司从1000万降至500万元,普通有限公司从10万元降至3万元 有限责任公司,是指依照《公司法》设立的股东以其出资额为限对公司承担责任,公司以其全部资产对公司的债务承担责任的一种企业法人组织形式。

网络经营场所证明可以办营业执照 1、优惠政策不同:个体户不享受到优惠政策,没有投资风险且不需要会计做帐。而有限公司需每个月做帐和报税,可以享受税收优惠政策。 2、交税不同:个体工商户或个人独资企业的经营所得只缴个人所得税。有限责任公司的经营所得既要缴纳 企业所得税 ,也要缴纳个人所得税。个体工商户或个人独资企业的征税一般采取定额定率征收。有限责任公司的征税,营业交易环节按发票征税,经营所得环节一般采取核定征收或查帐征收两种方式。 3、承担债务不同:个体工商户如果做生意亏了本,需要对全部债务负责。有限责任公司如果做生意亏了本,可向法院申请破产保护,受法律保护。 比如,第3类0306群组“化妆品”之下,“化妆用棉签、化妆棉、唇膏盒”与第21类2110群组“化妆用具”类似,“化妆用棉签”与第5类0506“医用棉签”类似,而“浸化妆水的薄纸、浸卸妆液的薄纸”与第16类1603群组的“卫生纸、纸手帕、卸妆用薄纸、纸餐巾、纸巾、纸质洗脸巾”类似;与此同时,本群组跨“个人或动物用除臭剂(0306、0309)”进行交叉检索 再比如,第18类1802群组“不属别类的皮革、人造皮革制品,箱子及旅行袋,日用革制品”之下划分三个部分,各部分之间不类似,其中:“支票夹(皮革制)”与第16类1611群组的“支票簿夹、护照夹”类似,“皮制家具罩”则与第24类2407群组的“家具遮盖物”类似。

网络经营场所证明可以办营业执照 5、给他人的注册商标专用权造成其他损害的行为。 二、相关法律依据 《中华人民共和国商标法》第五十七条 政策依据

1、《财政部、国家税务总局关于创业投资企业和天使投资个人有关税收试点政策的通知》(财税〔2017〕38号)

2、《国家税务总局关于创业投资企业和天使投资个人税收试点政策有关问题的公告》(国家税务总局公告2017年第20号) 新政五:增加境外所得抵免方法及层级

(一)企业可以选择按国(地区)别分别计算(即“分国(地区)不分项”),或者不按国(地区)别汇总计算(即“不分国(地区)不分项”)其来源于境外的应纳税所得额,并按照企业所得税法第四条第一款规定的税率(国务院财政、税务主管部门另有规定外),分别计算其可抵免境外所得税税额和抵免限额上述方式一经选择,5年内不得改变。

|